Разделы

Полезные сайты

Счетчики

Холодная российская зима не «заморозит» поставки LCD-телевизоров

Диаграмма с сайта www.ostec-smt.ru

Как и все мировое сообщество, Россия переживает очень трудные времена из-за продолжающегося финансового кризиса, охватившего мировую экономику. В 2008 г. рубль упал на 25%, а национальные фондовые рынки сократились более чем на 30% из-за снижения стоимости сырья, в том числе нефти.

Однако на сегодняшний день в российской экономике имеется один процветающий сектор: продажа жидкокристаллических телевизионных дисплеев (LCD-ТВ). Продажа телевизоров является ключевым сегментом российского аудиовидеорынка, составляющим более 60% общего числа продаж. В 2009 г. прогнозируется снижение общего числа поставок телевизоров в Россию приблизительно на 13%. Однако в отношении поставок LCD-ТВ ожидается рост на 13.6%.

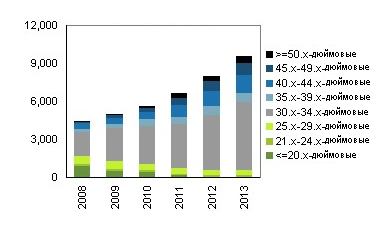

Сектор LCD-ТВ – единственный сектор российского телевизионного рынка, который постоянно расширяется. В 2008 г. продажи ЖК-ТВ составили около 60% прибыли от продажи всех телевизоров в России. Для сравнения - поставки плазменных ТВ-панелей (PDP-TVs) и телевизоров с электронно-лучевыми трубками (CRT-TVs) продолжают сокращаться, к 2013 г. доли рынка данных технологий сократятся приблизительно на 7%.

Между тем к 2013 г. поставки LCD-телевизоров должны вырасти до 9,6 млн. единиц (в 2008 г. поставки составили 4,4 млн. единиц). К 2013 г. поставки LCD-телевизоров по совокупному годовому темпу роста (СГТР) увеличатся на 16,8% с растущим оборотом в 5,7 млрд. долл. США. В 2008 г. прибыль составила 3,1 млрд. долл. США по СГТР в 12,8 %.

Российские поставки LCD-ТВ по размеру экрана (тысяч штук)

Статус Кво

Одной из главных причин для перехода на LCD-телевизоры в России является то, что они становятся символом высокого статуса. Российские потребители заботятся о своем имидже и потому приобретают телевизоры, которыми они могут похвастать перед соседями и родственниками.

Брендинг

Среди представленных в России брендов, наиболее выигрышную позицию из-за высокой узнаваемости бренда занимают Южнокорейские OEM поставщики. Более того, у них имеются возможности для внутреннего производства и вертикальной интеграции — эти факторы позволяют более эффективно контролировать расходы и ценовую политику своих компаний.

Что касается российских брендов, недостаток финансовой помощи и отсутствие брендинга – основные причины сложившейся плачевной ситуации. Однако при наличии сильной маркетинговой стратегии и возможности быть конкурентоспособными по стоимости, российские бренды могут бросить вызов мировым поставщикам OEM на внутреннем рынке.

Информация с сайта www.ostec-smt.ru.